En 2025, la fraude aux paiements a coûté plus de 38 milliards d’euros aux entreprises dans le monde, selon les estimations de Juniper Research. Les PME ne sont pas épargnées : en Europe, près de 60 % des cyberattaques ciblent des structures de moins de 250 salariés, et les fraudes au virement bancaire (fraude au président, BEC, faux RIB) ont bondi de 35 % en deux ans. Dans une économie luxembourgeoise où les flux financiers sont le cœur battant du tissu économique, sécuriser ses paiements n’est plus une option — c’est une obligation légale, stratégique et concurrentielle.

Le Luxembourg, en tant que place financière de premier plan et hub européen des fintechs, est particulièrement exposé. La CSSF (Commission de Surveillance du Secteur Financier) et la directive européenne DSP3, qui entrera en vigueur progressivement d’ici 2027, renforcent considérablement les exigences. Mais au-delà de la conformité, il s’agit de protéger votre trésorerie, votre réputation et la confiance de vos clients. Voici les bons réflexes, concrets et actionnables, pour blinder les paiements de votre entreprise.

1. L’authentification forte (SCA) : votre première ligne de défense

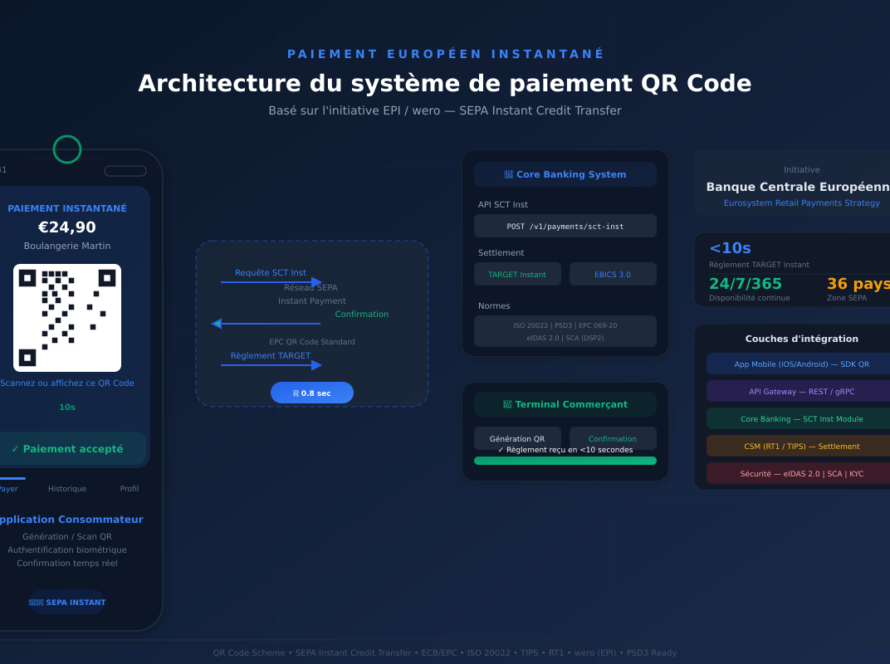

Depuis l’entrée en vigueur de la DSP2 en 2021, l’authentification forte du client (Strong Customer Authentication, ou SCA) est obligatoire pour la plupart des paiements électroniques en Europe. Concrètement, la SCA impose de combiner au moins deux des trois facteurs suivants : quelque chose que vous savez (mot de passe, code PIN), quelque chose que vous possédez (smartphone, token physique, carte bancaire) et quelque chose que vous êtes (empreinte digitale, reconnaissance faciale).

Pourtant, fin 2025, encore 12 % des commerçants européens n’avaient pas déployé la SCA correctement, selon les données de l’Autorité Bancaire Européenne (EBA). Les conséquences sont immédiates : des taux de refus de paiement plus élevés, des chargebacks, et surtout une exposition accrue à la fraude. Pour une PME luxembourgeoise qui vend en ligne ou facture à l’international, chaque point de friction dans le paiement est une perte de chiffre d’affaires.

Les bons réflexes :

- Activez la SCA sur toutes vos passerelles de paiement (Stripe, Adyen, Braintree, etc.) et vérifiez que votre PSP est conforme DSP2/DSP3.

- Pour les paiements internes (virements fournisseurs, paie), utilisez des solutions bancaires avec double validation : un collaborateur initie le virement, un responsable le valide via un second canal.

- Profitez des exemptions SCA légitimes — montants inférieurs à 30 €, bénéficiaires de confiance (whitelisting), paiements récurrents — mais uniquement après analyse de risque documentée.

2. Comprendre et intégrer la DSP3 : ce qui change pour les entreprises luxembourgeoises

La DSP3 (Directive sur les Services de Paiement 3), proposée par la Commission européenne en 2023 et dont la transposition nationale est attendue d’ici 2027, marque un tournant. Elle élargit le périmètre de la DSP2 sur plusieurs fronts :

- Obligation de vérification de concordance IBAN/nom du bénéficiaire (Confirmation of Payee) pour tous les virements SEPA. Les banques devront vérifier que le nom du bénéficiaire correspond bien à l’IBAN saisi, et alerter en cas de discordance — une arme redoutable contre la fraude au faux RIB.

- Responsabilité élargie des opérateurs télécoms en cas de fraude par SIM-swapping ou usurpation d’identité téléphonique, avec obligation de remboursement.

- Renforcement des droits des consommateurs et entreprises en matière de remboursement en cas de fraude avérée.

- Obligations accrues pour les Prestataires de Services de Paiement (PSP) concernant la transparence des frais et la rapidité de traitement des litiges.

Pour les entreprises luxembourgeoises, l’impact est direct. Le Luxembourg, avec son écosystème de plus de 130 institutions financières et des centaines de fonds d’investissement, voit la CSSF intensifier ses contrôles. La circulaire CSSF 24/856 sur la résilience opérationnelle numérique (inspirée du règlement DORA) impose déjà aux entités financières et à leurs prestataires critiques un cadre strict de gestion des risques ICT — incluant les systèmes de paiement.

Les bons réflexes :

- Auditez vos processus de paiement dès maintenant : votre système de comptabilité vérifie-t-il la concordance IBAN/nom avant chaque virement ?

- Documentez vos procédures de gestion des incidents de paiement — c’est une exigence DORA/CSSF qui s’applique aux entités financières et à leur chaîne d’approvisionnement logicielle.

- Préparez-vous à l’obligation de notification des incidents majeurs sous 24 heures, comme l’exige DORA depuis janvier 2025 pour les entités du secteur financier.

3. La fraude au virement (BEC et faux RIB) : le fléau silencieux des PME

La Business Email Compromise (BEC), ou fraude au président, est devenue la menace numéro un pour les PME. Le scénario est connu : un fraudeur se fait passer pour un dirigeant ou un fournisseur, et ordonne un virement urgent vers un compte frauduleux. Mais le phénomène a muté : on voit désormais des deepfakes vocaux et vidéo utilisés pour usurper l’identité de dirigeants lors de visioconférences, convainquant des collaborateurs d’exécuter des virements de plusieurs centaines de milliers d’euros.

Les chiffres sont alarmants. Le FBI a recensé plus de 2,9 milliards de dollars de pertes liées à la BEC en 2024 aux États-Unis. En Europe, l’ENISA (Agence européenne pour la cybersécurité) a classé la compromission d’emails professionnels parmi les cinq menaces cyber les plus coûteuses en 2025. Au Luxembourg, plusieurs PME et sociétés de gestion ont rapporté des tentatives de fraude au faux RIB sur des appels de fonds.

Les bons réflexes :

- Instaurez la règle des quatre yeux pour tout virement supérieur à un certain seuil (ex. : 5 000 €). Un collaborateur saisit, un autre valide après vérification téléphonique — pas par email — du RIB.

- Formez vos équipes aux signaux faibles : changement de RIB d’un fournisseur en cours de contrat, urgence inhabituelle, adresse email légèrement modifiée (un « l » remplacé par un « 1 », un domaine en « .lu » devenu « .com »).

- Déployez une solution de détection d’anomalies de paiement basée sur l’IA, capable de repérer des écarts par rapport aux schémas habituels (montant inhabituel, nouveau bénéficiaire, fuseau horaire suspect).

- Mettez en place un procédure de callback systématique pour tout changement de coordonnées bancaires fournisseur.

4. Sécuriser les paiements en ligne et en point de vente : PCI DSS et au-delà

Pour les commerçants qui acceptent les cartes bancaires, la conformité PCI DSS (Payment Card Industry Data Security Standard) est obligatoire. La version 4.0.1, entrée en vigueur en mars 2025, introduit des exigences renforcées :

- Authentification multi-facteurs (MFA) obligatoire pour tout accès aux systèmes traitant des données de cartes.

- Tests d’intrusion continus et scans de vulnérabilités trimestriels au minimum.

- Inventaire et rotation des clés cryptographiques documentés et automatisés.

- Journalisation centralisée de tous les accès aux environnements de paiement.

Mais la conformité PCI DSS est un plancher, pas un plafond. Les attaques de type Magecart (injection de JavaScript malveillant sur les pages de paiement) ont explosé, ciblant particulièrement les sites e-commerce sous Magento, WooCommerce et PrestaShop — des plateformes très utilisées par les PME. En 2025, la société de cybersécurité Sansec a recensé plus de 15 000 boutiques en ligne compromises en Europe, dont une centaine au Luxembourg et en Grande Région.

La tokenisation des données de carte (remplacer le numéro de carte par un jeton unique) et l’utilisation de 3D Secure 2.0 sont désormais des standards de fait pour toute boutique en ligne sérieuse. 3DS2 améliore l’expérience utilisateur par rapport à la version 1 (friction réduite, authentification silencieuse via biométrie) tout en transférant la responsabilité de la fraude vers la banque émettrice.

Les bons réflexes :

- Ne stockez jamais de numéros de carte complets dans vos bases de données — utilisez systématiquement la tokenisation via votre prestataire de paiement.

- Faites réaliser un audit PCI DSS, même si vous n’êtes pas légalement contraints au niveau le plus élevé (Level 1). Les versions auto-évaluées (SAQ) sont un minimum.

- Surveillez l’intégrité des scripts tiers chargés sur vos pages de paiement : une attaque Magecart peut passer inaperçue pendant des mois.

- Activez 3D Secure 2.0 — le taux de conversion n’en souffre pas, contrairement aux idées reçues. Les études Visa montrent un taux de friction inférieur à 5 % avec 3DS2, contre 25 % avec 3DS1.

5. L’humain : le maillon faible… ou le meilleur rempart

Selon le Verizon Data Breach Investigations Report 2025, 74 % des violations de données impliquent un facteur humain : erreur, ingénierie sociale, utilisation abusive de privilèges. Dans le domaine des paiements, c’est encore plus marqué : un collaborateur qui clique sur un faux email de la banque, un comptable qui valide un RIB frauduleux reçu par téléphone, un manager qui partage un code d’authentification « pour dépanner un collègue pressé »…

Le phishing reste le vecteur d’attaque numéro un, mais les techniques se sophistiquent. Les attaquants utilisent désormais l’intelligence artificielle générative pour produire des emails sans fautes d’orthographe, parfaitement contextualisés, avec le logo et la charte graphique de l’entreprise ciblée ou de sa banque. Les simulations de phishing faites en entreprise montrent que le taux de clic moyen sur ces emails « nouvelle génération » atteint 32 %, contre 8 % pour les tentatives artisanales.

Les bons réflexes :

- Organisez des formations régulières (trimestrielles) avec des simulations de phishing réalistes. La sensibilisation ponctuelle ne suffit pas — les réflexes s’émoussent.

- Créez un « code secret » interne pour les demandes de virement urgent verbal/écrit entre collaborateurs, que seul un échange téléphonique ou en personne peut confirmer.

- Mettez en place une politique de moindre privilège : personne ne doit pouvoir initier ET valider un paiement avec le même compte utilisateur. Segmentez les rôles dans votre ERP et votre banque en ligne.

- Désignez un référent sécurité des paiements dans l’entreprise, même à temps partiel, qui centralise les alertes et maintient la documentation à jour.

Le contexte luxembourgeois : un écosystème exigeant mais outillé

Le Luxembourg n’est pas un marché comme les autres. Place financière de premier plan — 2e centre mondial de fonds d’investissement — le pays traite quotidiennement des volumes de paiement qui dépassent le milliard d’euros. La CSSF, le régulateur, est particulièrement vigilante et alignée sur les standards européens les plus stricts.

Plusieurs spécificités luxembourgeoises méritent attention :

- Le multilinguisme expose davantage aux attaques de phishing multilingues (français, anglais, allemand, luxembourgeois) qu’une entreprise opérant dans un seul pays.

- Les aides Luxinnovation financent jusqu’à 50 % des projets de transformation digitale et de cybersécurité pour les PME établies au Luxembourg, via le programme « Fit 4 Digital » et les aides à la R&D. Un levier budgétaire que trop d’entreprises ignorent.

- La Chambre de Commerce et la House of Cybersecurity de Luxembourg proposent des diagnostics cybersécurité subventionnés, spécifiquement pensés pour les PME.

- Le régime des aides PME (loi du 15 décembre 2017 modifiée) permet de financer des audits de sécurité et des investissements en logiciels de protection.

Par où commencer : une feuille de route en 5 étapes

Sécuriser les paiements de son entreprise peut sembler intimidant. Voici un plan d’action progressif, adapté aux PME luxembourgeoises :

Étape 1 — Cartographie des flux (Semaine 1-2) : Listez tous les flux de paiement entrants et sortants : virements fournisseurs, paie, encaissements clients (TPE, e-commerce, factures), notes de frais, abonnements SaaS. Identifiez les personnes qui initient, valident et contrôlent chaque flux.

Étape 2 — Diagnostic de conformité (Semaine 2-4) : Vérifiez la conformité SCA de votre passerelle de paiement. Si vous traitez des données de carte, évaluez votre niveau PCI DSS. Vérifiez que votre banque propose la double validation et le service de vérification IBAN/nom (Confirmation of Payee).

Étape 3 — Sécurisation technique (Semaine 4-8) : Activez la MFA sur tous les comptes sensibles. Mettez à jour votre CMS e-commerce et auditez les scripts tiers. Déployez une solution de tokenisation si vous stockez des données de paiement. Activez 3D Secure 2.0.

Étape 4 — Formation et procédures (Semaine 6-10) : Formez l’ensemble des collaborateurs ayant accès aux paiements. Établissez une procédure écrite de validation des virements (seuils, double signature, callback). Testez-la avec une simulation de fraude interne.

Étape 5 — Surveillance continue (En continu) : Mettez en place un tableau de bord de suivi des incidents de paiement. Planifiez une revue trimestrielle des accès et des procédures. Abonnez-vous aux alertes de la CSSF et du CERT Luxembourg.

Conclusion : la sécurité des paiements, un avantage concurrentiel

Dans un monde où 83 % des consommateurs européens déclarent qu’ils cesseraient de faire affaire avec une entreprise victime d’une fuite de données financières (Eurobaromètre 2025), la sécurité des paiements n’est pas qu’une question de conformité. C’est un argument commercial, un marqueur de confiance et une protection de votre actif le plus précieux : votre trésorerie.

Les outils existent. Les aides aussi — Luxinnovation peut financer jusqu’à la moitié de votre projet de sécurisation. Les réglementations DSP3 et DORA ne sont pas des contraintes subies mais des cadres protecteurs qui, correctement implémentés, réduisent drastiquement le risque de fraude.

Chaque jour sans action est un jour d’exposition. La question n’est pas de savoir si votre entreprise sera ciblée, mais quand — et si elle sera prête.

Besoin d’accompagnement ? L’équipe d’oki.lu vous aide à auditer vos flux de paiement, déployer les solutions techniques adaptées et former vos équipes aux bons réflexes. Contactez-nous pour un diagnostic personnalisé — première consultation offerte pour les entreprises établies au Luxembourg.