L’Europe franchit une étape décisive dans sa souveraineté des paiements. Sous l’impulsion de la Banque Centrale Européenne (BCE) et de l’European Payments Council (EPC), un nouveau standard de paiement par QR code, instantané et paneuropéen, est en train de redessiner le paysage des transactions. Baptisé EPI (European Payments Initiative) dans sa dimension commerciale — avec sa marque grand public wero — ce système promet de concurrencer les solutions américaines et asiatiques tout en garantissant l’autonomie stratégique du continent.

Pourquoi la BCE pousse-t-elle un paiement QR code européen ?

Le constat est sans appel : en 2026, plus de 70 % des paiements transfrontaliers en Europe transitent encore par des infrastructures non européennes. Visa et Mastercard dominent le marché des cartes, tandis que les wallets Apple Pay et Google Pay captent une part croissante des transactions mobiles.

La stratégie de paiement de détail de l’Eurosystème (Eurosystem Retail Payments Strategy) vise explicitement à :

- Garantir l’autonomie stratégique des infrastructures de paiement européennes

- Offrir une solution paneuropéenne utilisable dans les 36 pays de la zone SEPA

- Réduire les coûts pour les commerçants et les consommateurs

- Accélérer l’adoption des paiements instantanés, conformément au règlement SEPA Instant obligatoire

- Créer un standard ouvert basé sur l’ISO 20022, évitant tout verrouillage propriétaire

Le QR code, quant à lui, a été retenu comme vecteur universel : il ne nécessite aucun hardware spécifique, fonctionne sur tous les smartphones, et peut être affiché aussi bien sur un écran que sur un support papier.

Comment fonctionne le système ?

Le mécanisme repose sur trois piliers technologiques complémentaires :

1. Le standard QR Code EPC 069-20

L’EPC a défini un format standardisé de QR code pour les paiements SEPA Instant. Ce standard encode les informations essentielles de la transaction :

- IBAN du bénéficiaire (ou alias type numéro de téléphone / email via le service Proxy Lookup)

- Montant et devise (EUR)

- Référence de transaction (Remittance Information)

- Identifiant du créancier pour les prélèvements

- Type de paiement (virement instantané ou différé)

Ce QR code peut être généré dynamiquement par le terminal du commerçant, ou statiquement par le payeur depuis son application bancaire.

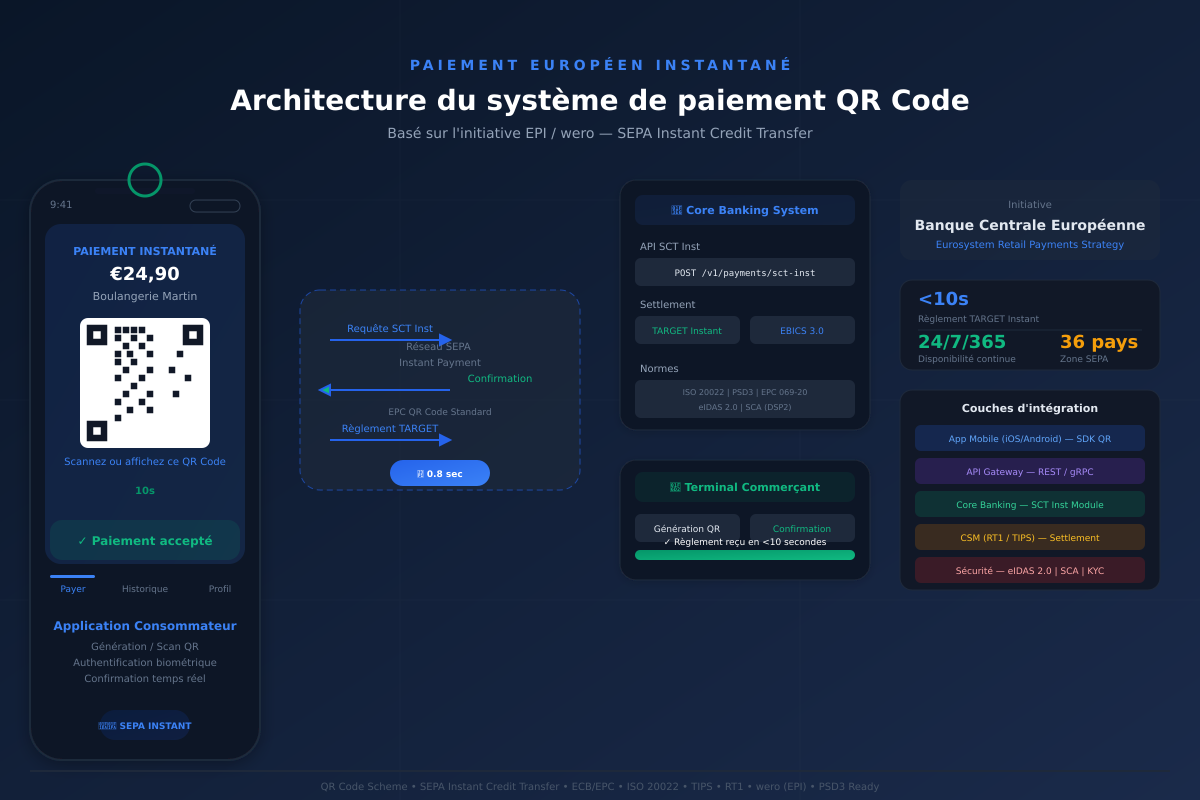

2. Le SEPA Instant Credit Transfer (SCT Inst)

Le virement instantané SEPA est le moteur de règlement. Ses caractéristiques clés :

- Règlement en moins de 10 secondes (moyenne observée : 0,8 seconde)

- Disponible 24/7/365, y compris week-ends et jours fériés

- Plafond de 100 000 € par transaction (harmonisé au niveau européen)

- Irrevocable : les fonds sont définitivement transférés

3. Les chambres de compensation (CSM)

Deux infrastructures assurent le clearing et le settlement :

- RT1 (EBA Clearing) : solution paneuropéenne privée

- TIPS (TARGET Instant Payment Settlement) : infrastructure de la BCE elle-même

Les deux sont interopérables, garantissant une couverture complète du territoire européen.

Architecture technique : comment intégrer ce système ?

L’intégration d’un système de paiement QR code SEPA Instant s’articule autour de cinq couches architecturales, que nous détaillons ci-dessous.

Couche 1 : Application mobile (SDK QR Code)

C’est l’interface utilisateur, côté consommateur et côté commerçant. Le SDK doit implémenter :

- Scanner QR utilisant la caméra native (AVFoundation sur iOS, CameraX sur Android)

- Générateur QR conforme au standard EPC 069-20

- Module d’authentification biométrique (Face ID, Touch ID, empreinte digitale) pour la SCA (Strong Customer Authentication)

- Affichage en temps réel du statut de la transaction (WebSocket ou polling REST)

// Exemple Swift simplifié — Génération QR Code SEPA Instant

struct SepaInstantPayment: Encodable {

let serviceTag = "BCD"

let version = "002"

let characterSet = 2 // UTF-8

let identification = "SCT"

let bic: String

let name: String

let iban: String

let amountEUR: String

let purposeCode = ""

let structuredReference = ""

let unstructuredReference: String

let beneficiaryToOriginatorInfo = ""

func toQrString() -> String {

return "BCD\n002\n2\nSCT\n\(bic)\n\(name)\n\(iban)\nEUR\(amountEUR)\n\(purposeCode)\n\(structuredReference)\n\(unstructuredReference)\n\(beneficiaryToOriginatorInfo)"

}

}Couche 2 : API Gateway

Point d’entrée unique pour toutes les requêtes de paiement, l’API Gateway assure :

- Authentification OAuth 2.0 / OpenID Connect des applications clientes

- Rate limiting et protection DDoS

- Transformation et validation des messages ISO 20022 (pacs.008, pacs.002, camt.056)

- Routage vers le bon Core Banking System selon l’IBAN

- Journalisation complète pour l’audit et la conformité

Une architecture en microservices, conteneurisée (Kubernetes), est recommandée pour absorber les pics de charge tout en maintenant une latence inférieure à 200 ms.

Couche 3 : Core Banking — Module SCT Inst

Le cœur du système bancaire doit être équipé d’un module de traitement des virements instantanés :

- Contrôle de provision en temps réel (solde suffisant — pas de batch)

- Génération du message pacs.008 (Customer Credit Transfer Initiation) conforme ISO 20022

- Envoi vers le CSM (RT1 ou TIPS) via EBICS 3.0 ou API directes

- Réception et traitement du pacs.002 (Payment Status Report) en retour

- Mise à jour en temps réel des soldes et de l’historique de transactions

Couche 4 : CSM — Règlement interbancaire

Le Clearing and Settlement Mechanism (CSM) orchestre le transfert effectif des fonds entre les banques :

- Validation du format et des signatures

- Vérification anti-fraude (listes de sanction, détection d’anomalies)

- Settlement via TARGET Instant sur les comptes en monnaie centrale

- Notification immédiate aux banques émettrice et réceptrice

Couche 5 : Sécurité et conformité

La couche transversale de sécurité est critique et doit satisfaire :

- PSD3 / PSR : Authentification forte (SCA) pour toute transaction supérieure à 30 €

- eIDAS 2.0 : Portefeuille européen d’identité numérique intégré au flux de paiement

- KYC / AML : Vérification d’identité et lutte anti-blanchiment

- GDPR : Les données de transaction restent dans l’EEE

- Chiffrement de bout en bout (TLS 1.3, mTLS entre banques)

Cas d’usage concrets

Paiement en magasin (P2M)

Le commerçant affiche un QR code dynamique (généré par son terminal ou sa caisse connectée). Le client scanne avec son application bancaire, authentifie par biométrie, et reçoit la confirmation en moins de 10 secondes. Le commerçant est notifié simultanément. Aucun terminal de paiement physique (TPE) n’est requis au-delà d’un simple écran.

Paiement entre particuliers (P2P)

L’expéditeur génère un QR code depuis son app bancaire avec le montant et la référence. Le destinataire scanne ce code, ou inversement. Le paiement est exécuté instantanément, sans saisie manuelle d’IBAN.

E-commerce

Lors du checkout, le site marchand affiche un QR code à côté des options de paiement traditionnelles. L’acheteur scanne avec son téléphone et valide. Plus besoin de saisir les 16 chiffres de la carte. Taux de conversion amélioré, fraude quasi impossible.

Factures et prélèvements

Chaque facture peut inclure un QR code EPC. Le client scanne, vérifie les détails, valide. Le règlement est tracé de bout en bout, la réconciliation comptable automatisée.

Bénéfices pour les banques et fintechs

- Réduction drastique des coûts : plus de frais de réseau Visa/Mastercard, pas de matériel TPE coûteux

- Expérience utilisateur moderne : un scan + une empreinte, c’est terminé

- Données souveraines : les transactions restent dans l’infrastructure européenne

- Interopérabilité totale : le standard est ouvert, n’importe quelle banque ou fintech peut l’implémenter

- Innovation : ouvre la voie aux smart contracts de paiement, aux microtransactions IoT, et au paiement machine-to-machine

Calendrier réglementaire

| Échéance | Obligation |

|---|---|

| Déjà en vigueur | Réception SCT Inst obligatoire pour toutes les banques SEPA |

| Octobre 2025 | Émission SCT Inst obligatoire (règlement IPR) |

| 2026 | Déploiement commercial wero (EPI) dans les principaux marchés européens |

| 2027 | Portefeuille européen d’identité numérique (eIDAS 2.0) pleinement opérationnel |

Comment OKI vous accompagne

Chez OKI, nous concevons et intégrons des solutions de paiement conformes aux standards européens pour les banques, fintechs, commerçants et éditeurs de logiciels.

Notre offre couvre :

- Développement de SDK mobiles (iOS/Android) pour la génération et le scan de QR codes EPC 069-20

- Intégration API SCT Inst avec votre Core Banking System (Neo, Temenos, Mambu, Thought Machine…)

- Mise en conformité PSD3 / SCA / eIDAS 2.0

- Architecture microservices pour l’API Gateway de paiement

- Audit et conseil stratégique sur votre roadmap paiement

Nous travaillons en mode agile, avec des livraisons itératives et une transparence totale. Notre équipe maîtrise les protocoles bancaires (ISO 20022, EBICS, SWIFT) autant que les stacks technologiques modernes (Kubernetes, gRPC, React Native, Flutter).

Conclusion

Le paiement par QR code instantané européen n’est pas un concept : c’est une réalité réglementaire et technique déjà en cours de déploiement. Les acteurs qui prennent de l’avance sur cette infrastructure bénéficieront d’un avantage compétitif durable — en termes de coûts, d’expérience utilisateur et de souveraineté des données.

L’architecture que nous avons détaillée — SDK mobile, API Gateway, Core Banking SCT Inst, CSM et couche sécurité — constitue un blueprint directement actionnable pour toute organisation souhaitant intégrer ce nouveau standard de paiement.

Vous avez un projet de paiement ? Contactez-nous pour un premier échange sans engagement.

Source : Banque Centrale Européenne — Eurosystem Retail Payments Strategy | European Payments Council — EPC 069-20 Quick Response Code Guidelines | European Payments Initiative — wero